01案件背景

在2020年9月,K先生经过网络推销,为自己在互联网购买了一份重大疾病保险。2023年5月,K先生经体检医生的建议,前往医院复查并做了手术,最终被确诊患上了甲状腺癌,符合重大疾病的理赔条件。

02保险拒赔

K先生向保险公司提出理赔申请后,却被保险公司以2020年初的体检报告存在甲状腺结节未如实告知,保险公司作出拒绝承担保险金责任、解除合同、不退还保费的决定,态度非常强势。

K先生对于理赔决定并不服,他认为体检报告自己并没有细看,同时如果有需要关注的问题,体检医生也会主动说,所以当年自己并没有关注到存在甲状腺微小结节的这个事情。

拒赔后他再去询问体检医生,医生也说当时的结节从征象上来看具备良性特征,风险性很低。经过反复沟通,保险公司仍然坚持拒赔的决定,K先生的妻子也劝他索性放弃,但K先生不打算放弃,于是经过反复思量,最终决定通过诉讼方式维权。

03委托泽良

在K先生不知该如何维权的时候,他在偶然之间看到了泽良保险法团队的胜诉喜报,便主动联系上了泽良保险法团队,希望能够借助他们专业的法律服务来争取应有的保险赔偿。在接受了K先生的委托后,泽良保险法团队立即开展工作。

首先,泽良律师深入研究了K先生2020年初的甲状腺结节的情况,以及后续每一年度的体检报告中结节的相关情况,其次,检视了当时的投保流程、理赔流程是否存在疏漏,最后,全面研读了保险条款的相关约定。经过细致的研究检索,泽良保险法团队为这一案件量身定制了应对策略和相关文书,为诉讼的启动做了充足的准备。

04极速调解

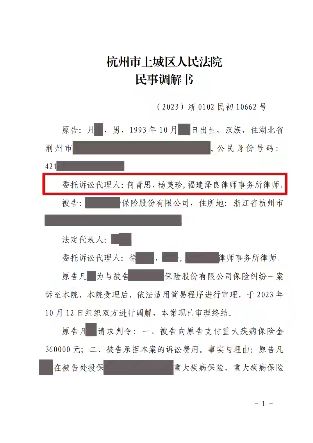

案件提交材料后,诉前调解阶段保险公司仍然强势坚持拒赔,案件转入正式的立案,法院择期安排开庭。庭审前一天保险公司才提供证据,根据证据显示保险公司认为本案恶意明显并且不符合两年不可抗辩权的适用情形,泽良保险法团队基于保险公司提供的材料,连夜整理并提交了补充证据。

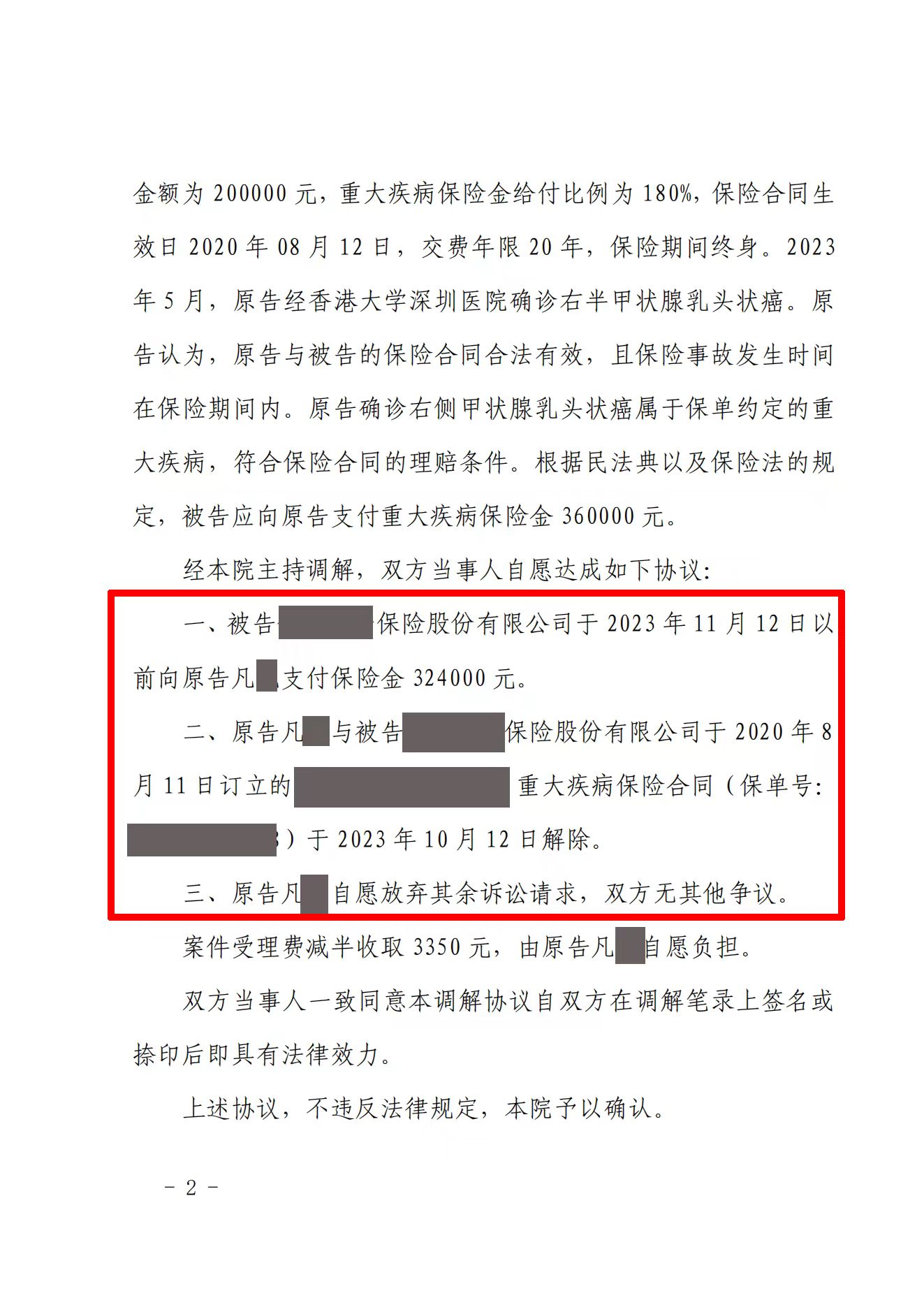

最终,庭审经过激烈争锋后顺利结束,保险公司在庭后从36万全额拒赔的态度到愿意赔付32万元保险金,K先生对这个结果非常满意,表示妻子对这个结果也感到非常意外和惊喜。

— 本案调解书—

发表评论 取消回复